Bạn có bao giờ thắc mắc vì sao ngân hàng hoặc tổ chức tài chính lại quyết định cấp hạn mức thẻ tín dụng hay cho bạn vay vốn? Câu trả lời chính là điểm tín dụng – yếu tố quan trọng giúp đánh giá mức độ uy tín và khả năng trả nợ của mỗi cá nhân. Trong thời đại tài chính số hóa, việc hiểu rõ điểm tín dụng là gì và biết cách nâng cao điểm số này ngày càng trở nên thiết yếu. Trong bài viết này, EVO sẽ giúp bạn tìm hiểu kỹ hơn về điểm tín dụng và vai trò của Trung tâm Thông tin Tín dụng Quốc gia (CIC) đối với mỗi người đi vay.

Điểm tín dụng (credit score) là một chỉ số gồm 3 chữ số, thường dao động trong khoảng từ 300 đến 800 hoặc 900, tùy theo hệ thống đánh giá. Chỉ số này phản ánh mức độ uy tín tài chính và khả năng thanh toán các khoản nợ, hóa đơn đúng hạn của mỗi cá nhân. Các ngân hàng và tổ chức tài chính dựa vào điểm tín dụng để đánh giá nguy cơ rủi ro khi cấp khoản vay, mở thẻ tín dụng hoặc duyệt các sản phẩm tài chính khác cho bạn. Ngoài ra, mức điểm này còn quyết định trực tiếp tới lãi suất, hạn mức vay cũng như các điều kiện ưu đãi bạn nhận được khi sử dụng dịch vụ tài chính.

Bạn có thể tìm hiểu thêm về cách hoạt động và vai trò của điểm tín dụng tại Trung tâm Thông tin Tín dụng Quốc gia Việt Nam.

Để quản lý và cải thiện điểm tín dụng một cách hiệu quả, bạn cần hiểu rõ những yếu tố nào sẽ tác động trực tiếp tới nó. Điểm tín dụng không chỉ là một con số ngẫu nhiên mà là kết quả của nhiều hành vi tài chính của bạn. Dưới đây là những yếu tố chính mà EVO muốn bạn lưu ý:

Lịch sử thanh toán là yếu tố quan trọng nhất, chiếm tỷ trọng lớn nhất (thường khoảng 35%) trong việc xác định điểm tín dụng của bạn. Mỗi khi bạn thanh toán một khoản nợ (như khoản vay ngân hàng, tiền điện thoại trả sau, hoặc hóa đơn thẻ tín dụng), thông tin này sẽ được ghi nhận.

Thanh toán nợ đúng hạn và đầy đủ giúp tăng điểm tín dụng. Ngược lại, thanh toán trễ hạn hoặc không thanh toán, đặc biệt là nợ xấu, sẽ khiến điểm tín dụng giảm mạnh. Việc duy trì thói quen thanh toán đúng hạn cho tất cả các khoản nợ của bạn là cách hiệu quả nhất để xây dựng và duy trì một điểm tín dụng tốt. Điều này sẽ chứng minh bạn là một người có trách nhiệm tài chính và đáng tin cậy trong mắt các tổ chức cho vay.

Tỷ lệ sử dụng hạn mức tín dụng (Credit Utilization Ratio - CUR) là yếu tố quan trọng thứ hai, thường chiếm khoảng 30% trong việc tính toán điểm tín dụng. Tỷ lệ này được tính bằng cách lấy tổng số tiền bạn đang nợ trên các thẻ tín dụng và hạn mức tín dụng quay vòng khác, chia cho tổng hạn mức tín dụng mà bạn có.

Ví dụ:

Tổng hạn mức 100 triệu VND, đang nợ 30 triệu → tỷ lệ = 30%.

Các chuyên gia khuyên nên giữ tỷ lệ này dưới 30% để duy trì điểm tín dụng tốt.

Cách cải thiện:

Thời gian sử dụng tín dụng là yếu tố thứ ba, chiếm khoảng 15% trong việc xác định điểm tín dụng của bạn. Yếu tố này bao gồm tuổi đời trung bình của tất cả các tài khoản tín dụng của bạn và tuổi đời của tài khoản tín dụng lâu nhất mà bạn đang sở hữu.

Ngoài ba yếu tố chính kể trên, điểm tín dụng của bạn có thể bị ảnh hưởng bởi một số yếu tố khác. Tuy chỉ chiếm tỷ trọng nhỏ nhưng vẫn đáng để bạn lưu tâm.

Bằng cách nắm rõ tất cả các yếu tố này, bạn có thể chủ động hơn trong việc xây dựng một hồ sơ tín dụng tích cực, từ đó cải thiện điểm CIC và mở ra nhiều cơ hội tài chính hơn cho mình.

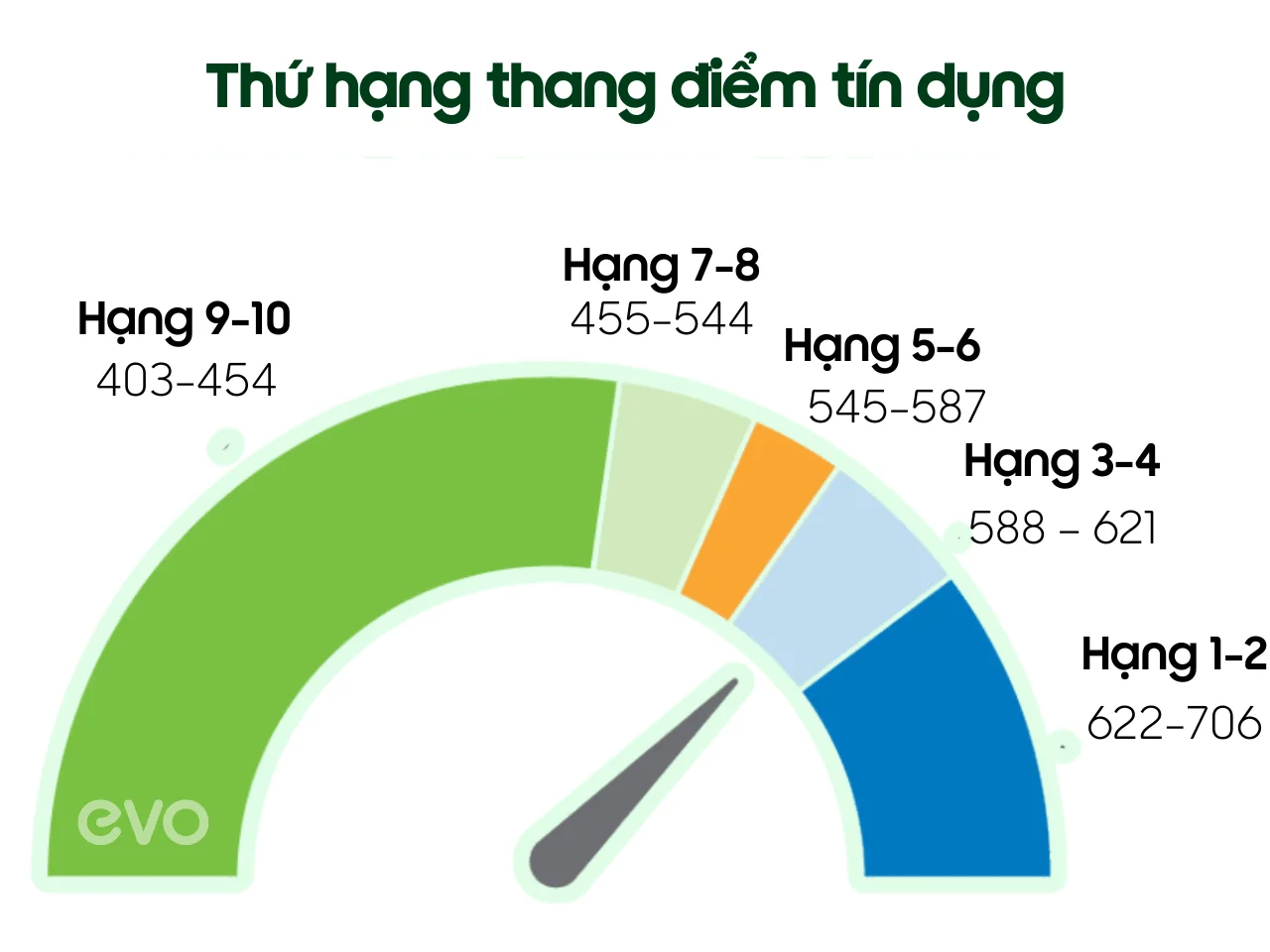

Dưới đây là bảng thứ hạng thang điểm tín dụng theo mức độ rủi ro và khả năng duyệt vay:

Lưu ý:

Các tổ chức tín dụng tại Việt Nam có thể áp dụng tiêu chuẩn riêng nhưng khung điểm này giúp bạn dễ hình dung mức độ tín nhiệm của mình trên CIC. Để tăng điểm, cần quản lý nợ tốt, thanh toán đúng hạn và tránh phát sinh nợ xấu.

Dựa trên hoạt động tín dụng của người dùng mà CIC chia ra làm 5 nhóm nợ xấu theo bảng dưới đây:

Lưu ý:

Điểm tín dụng CIC bao nhiêu là tốt là câu hỏi được rất nhiều người quan tâm khi muốn vay tiền tại ngân hàng hoặc các tổ chức tài chính. Theo thang điểm chuẩn của CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam), điểm tín dụng được đánh giá theo thang điểm từ 300 đến 850. Trong đó:

Ngược lại, nếu điểm tín dụng CIC dưới 588 điểm, bạn sẽ gặp nhiều khó khăn khi vay vốn. Đặc biệt, khi điểm tín dụng dưới 455 điểm, khách hàng thường bị xếp vào nhóm rủi ro cao, hầu hết các ngân hàng sẽ từ chối phê duyệt khoản vay hoặc chỉ đồng ý nếu có tài sản thế chấp có giá trị để đảm bảo. Ngoài ra, lãi suất vay cũng có thể bị áp dụng mức cao hơn so với khách hàng có điểm tín dụng tốt.

Nhiều người thắc mắc "Điểm tín dụng thấp nhóm 4-5 có vay được không?" Thực tế, điểm tín dụng thuộc nhóm 4 hoặc nhóm 5 (thường là dưới trung bình, rủi ro cao) sẽ khiến bạn gần như không có khả năng được ngân hàng hoặc tổ chức tài chính lớn xét duyệt vay vốn. Đây là nhóm khách hàng được CIC xếp vào dạng có khả năng mất vốn cao, thường liên quan đến việc trả nợ quá hạn kéo dài hoặc có lịch sử tín dụng xấu.

Với điểm tín dụng nhóm 4-5, cơ hội vay vốn rất thấp, đặc biệt là tại các ngân hàng lớn, tổ chức tài chính uy tín như Vietcombank, TPBank, Sacombank... Tuy nhiên, vẫn có một số giải pháp mà bạn có thể cân nhắc:

Điểm tín dụng là yếu tố quyết định khả năng bạn được duyệt vay vốn hoặc mở thẻ tín dụng với hạn mức tốt trong tương lai. Để cải thiện "sức khỏe tài chính" của mình, bạn cần áp dụng một chiến lược nhất quán. Dưới đây là 7 cách hiệu quả giúp bạn tăng điểm CIC một cách bền vững:

Lịch sử thanh toán là yếu tố quan trọng nhất ảnh hưởng đến điểm tín dụng. Bạn nên luôn thanh toán đầy đủ hoặc tối thiểu dư nợ thẻ tín dụng và các khoản vay đúng hoặc trước ngày đáo hạn. Để không bị quên hạn, hãy cài đặt nhắc nhở qua ứng dụng ngân hàng hoặc đăng ký tính năng tự động thanh toán từ tài khoản của mình.

Tỷ lệ sử dụng hạn mức tín dụng cũng là tiêu chí then chốt mà các ngân hàng đánh giá. Hãy cố gắng giữ dư nợ thấp hơn 30% tổng hạn mức được cấp (ví dụ: hạn mức 100 triệu đồng, chỉ nên nợ dưới 30 triệu). Đồng thời, ưu tiên trả trước các khoản nợ có lãi suất cao như thẻ tín dụng để giảm áp lực tài chính.

Lịch sử tín dụng càng dài chứng tỏ bạn là khách hàng uy tín. Nếu có thể, đừng đóng các thẻ tín dụng hoặc tài khoản vay đã mở lâu năm và có lịch sử thanh toán tốt. Đôi khi, bạn nên sử dụng các thẻ này cho những giao dịch nhỏ rồi thanh toán ngay để giữ tài khoản hoạt động.

Mỗi lần mở thẻ hay đăng ký vay mới, ngân hàng sẽ kiểm tra thông tin tín dụng (hard inquiry) và điều này có thể làm giảm nhẹ điểm CIC trong thời gian ngắn. Chỉ nên mở thêm thẻ hoặc vay mới khi thực sự cần thiết và tránh thực hiện nhiều lần trong cùng một khoảng thời gian ngắn.

Việc sử dụng kết hợp thẻ tín dụng (tín dụng quay vòng) và các khoản vay trả góp (như vay mua nhà, vay tiêu dùng) cho thấy bạn có khả năng quản lý nhiều loại nợ khác nhau. Tuy nhiên, chỉ nên đa dạng hóa khi có nhu cầu thực sự và kiểm soát tốt việc thanh toán – không nên vay chỉ để “làm đẹp” hồ sơ.

Đôi khi, báo cáo CIC có thể ghi nhận sai sót khiến điểm tín dụng của bạn bị ảnh hưởng. Hãy kiểm tra định kỳ thông tin tín dụng cá nhân. Nếu phát hiện khoản nợ đã trả vẫn bị ghi nhận, hãy liên hệ CIC hoặc ngân hàng để được điều chỉnh kịp thời.

Nợ xấu (nhóm 3, 4, 5), phá sản, hoặc tranh chấp pháp lý về tài sản là các yếu tố ảnh hưởng tiêu cực nhất đến điểm tín dụng. Để bảo vệ điểm số và uy tín tài chính, hãy tránh phát sinh các thông tin xấu này bằng cách quản lý chi tiêu và trả nợ thật nghiêm túc.

Bạn có thể biết điểm CIC của mình một cách đơn giản qua ba cách phổ biến hiện nay. Đầu tiên, bạn có thể đăng ký tài khoản và tra cứu trực tiếp trên website của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (cic.gov.vn). Ngoài ra, nhiều ngân hàng hiện nay cũng hỗ trợ khách hàng kiểm tra điểm CIC ngay trên ứng dụng iCIC ngân hàng số, giúp bạn chủ động theo dõi tình trạng tín dụng của mình mọi lúc, mọi nơi. Cuối cùng, bạn có thể nhờ các tổ chức tài chính hoặc các đơn vị trung gian uy tín hỗ trợ kiểm tra CIC nếu cần thêm hướng dẫn hoặc không quen thao tác online.

XEM THÊM: Xem điểm tín dụng CIC như thế nào trên App?

Hiểu rõ điểm tín dụng, đặc biệt là điểm CIC cao, giúp bạn dễ dàng tiếp cận các sản phẩm tài chính ưu đãi, nâng cao chất lượng cuộc sống. EVO hy vọng bài viết đã giúp bạn nắm vững cách cải thiện điểm tín dụng bằng cách thanh toán đúng hạn, kiểm soát chi tiêu và quản lý tài khoản thông minh. Áp dụng những lời khuyên này sẽ giúp bạn xây dựng lịch sử tín dụng vững mạnh.