Bạn đang có ý định vay vốn nhưng không biết liệu mình có đủ điều kiện hay không? Một trong những yếu tố quan trọng nhất mà các tổ chức tài chính sẽ xem xét chính là điểm tín dụng của bạn. Việc chủ động kiểm tra điểm tín dụng trước khi nộp hồ sơ không chỉ giúp bạn đánh giá khả năng được phê duyệt mà còn có thể tối ưu hóa các điều khoản vay. Bài viết này, EVO sẽ cùng bạn khám phá lý do tại sao cần thực hiện việc này và 4 phương pháp hiệu quả nhất để tra cứu điểm tín dụng của mình.

Điểm tín dụng là yếu tố quan trọng nhất mà các ngân hàng, tổ chức tài chính sử dụng để đánh giá mức độ uy tín và khả năng trả nợ của bạn. Điểm tín dụng tốt giúp bạn dễ dàng được duyệt vay, hưởng lãi suất ưu đãi và hạn mức cao hơn. Ngược lại, điểm thấp sẽ khiến quá trình vay vốn khó khăn hơn.

Chủ động kiểm tra điểm tín dụng giúp bạn:

Trong thời đại số, việc kiểm tra điểm tín dụng ngày càng trở nên dễ dàng và tiện lợi hơn. Bạn có thể lựa chọn một trong bốn phương pháp dưới đây tùy thuộc vào nhu cầu và mức độ tiện lợi của mình. Mỗi phương pháp đều có những ưu và nhược điểm riêng, nhưng đều cung cấp cái nhìn tổng quan về lịch sử tín dụng của bạn.

Bạn có thể tự kiểm tra điểm tín dụng bằng cách truy cập trực tiếp vào website của CIC – Trung tâm Thông tin Tín dụng Quốc gia Việt Nam. Quy trình gồm các bước sau:

Dưới đây là các bước để kiểm tra điểm tín dụng của bạn:

Lưu ý: Bạn nên chuẩn bị sẵn giấy tờ tùy thân và sử dụng email/số điện thoại cá nhân chính chủ để đăng ký. Ngoài ra, báo cáo tín dụng cá nhân thường được miễn phí lần đầu mỗi năm.

Ngoài website, CIC còn hỗ trợ người dùng kiểm tra điểm tín dụng trực tiếp trên điện thoại thông qua ứng dụng iCIC (hoặc CIC Credit Connect):

Lưu ý: Một số thao tác như xem báo cáo hoặc tải bản chi tiết có thể cần trả phí nhỏ theo quy định CIC.

Ngoài hai cách trên, bạn có thể trực tiếp đến chi nhánh ngân hàng hoặc công ty tài chính đang sử dụng dịch vụ để yêu cầu kiểm tra điểm tín dụng:

Lưu ý: Một số ngân hàng lớn còn hỗ trợ khách hàng kiểm tra điểm tín dụng qua tổng đài hoặc ứng dụng mobile banking, rất thuận tiện cho khách hàng thân thiết.

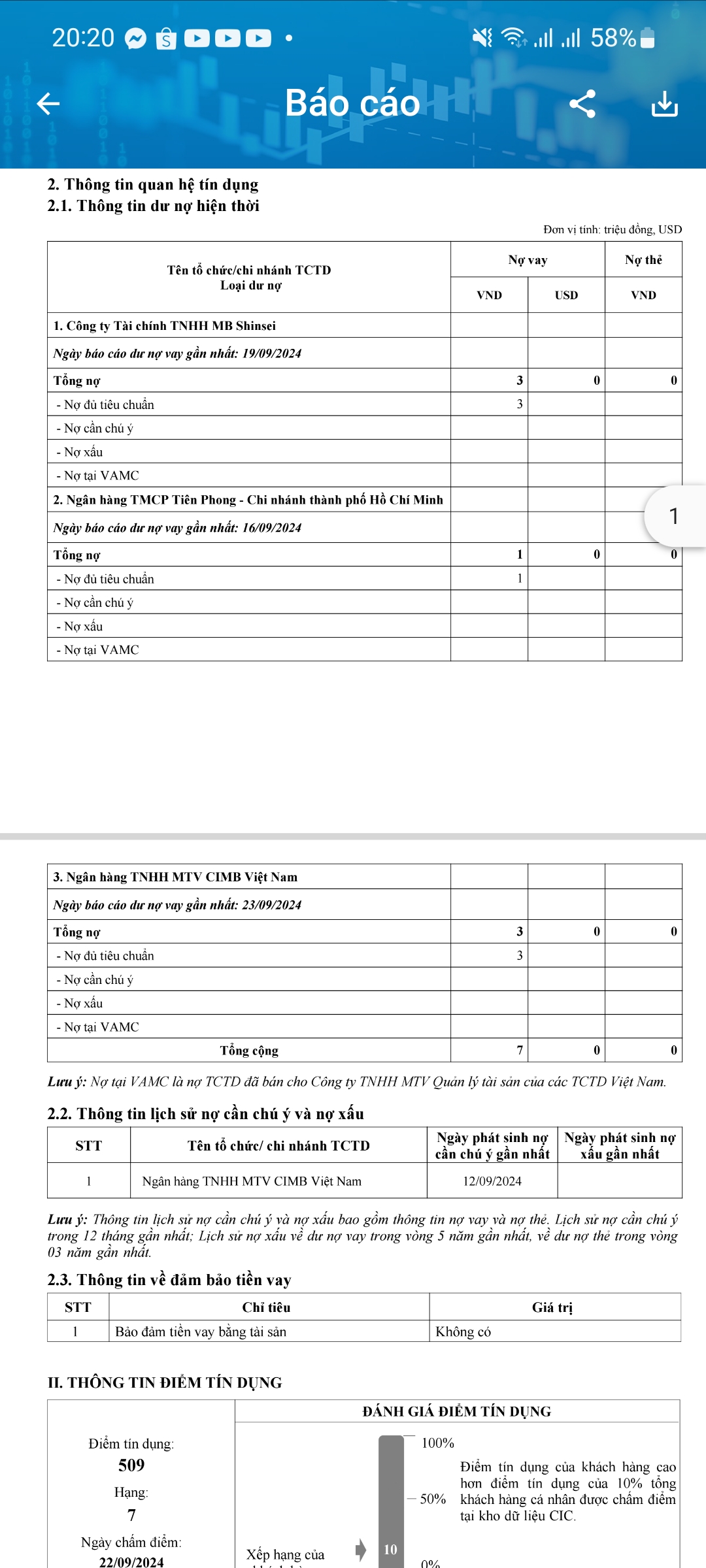

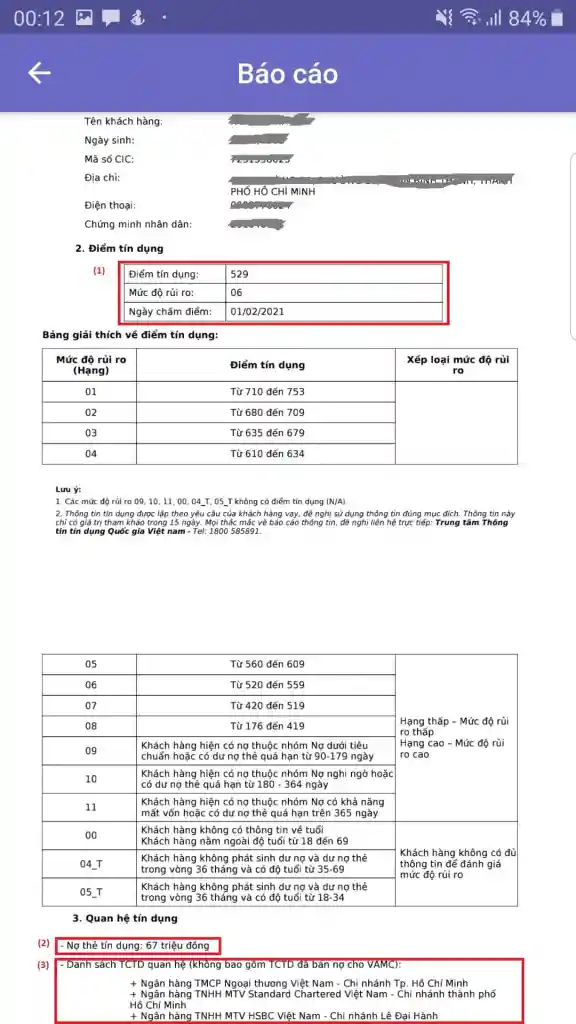

Báo cáo tín dụng CIC (Credit Information Center) là bản tổng hợp toàn bộ lịch sử và tình trạng tín dụng của một cá nhân hoặc doanh nghiệp tại Việt Nam. Một báo cáo CIC đầy đủ thường bao gồm các mục sau:

1. Thông tin cá nhân:

2. Lịch sử tín dụng

3. Thông tin về các khoản nợ

4. Điểm tín dụng (Credit Score)

5. Thông tin bảo lãnh và bảo đảm

6. Thông tin công khai pháp lý & cảnh báo

7. Lịch sử tra cứu & cập nhật CIC

Lý do chính yếu cho việc kiểm tra điểm tín dụng định kỳ là để bạn luôn nắm bắt được tình hình tài chính của mình. Việc theo dõi định kỳ giúp bạn:

Một trong những lý do quan trọng nhất của việc kiểm tra điểm tín dụng định kỳ là để phát hiện và xử lý kịp thời các sai sót trong báo cáo. Sai sót có thể bao gồm thông tin về các khoản vay không tồn tại, thanh toán trễ hạn sai lệch, hoặc thậm chí là dấu hiệu của hành vi gian lận. Nếu bạn phát hiện bất kỳ thông tin nào không chính xác hoặc đáng ngờ trong báo cáo tín dụng của mình, bạn cần hành động ngay lập tức. Có hai kênh chính để bạn khiếu nại:

Bạn có thể nộp đơn khiếu nại trực tiếp trên website của CIC (cic.gov.vn) hoặc thông qua ứng dụng CIC Credit Connect. Bạn cần cung cấp đầy đủ thông tin về sai sót, kèm theo các bằng chứng hỗ trợ (ví dụ: sao kê ngân hàng, hóa đơn thanh toán) để chứng minh thông tin của bạn là đúng. CIC sẽ tiếp nhận và tiến hành xác minh với các tổ chức tín dụng liên quan.

Nếu sai sót liên quan đến một khoản vay hoặc tài khoản cụ thể tại một ngân hàng, bạn nên liên hệ trực tiếp với ngân hàng đó. Ngân hàng có trách nhiệm rà soát lại thông tin và phối hợp với CIC để điều chỉnh nếu cần thiết. Việc này đôi khi có thể nhanh hơn vì ngân hàng là nguồn dữ liệu ban đầu. Khiếu nại kịp thời là rất quan trọng vì một sai sót nhỏ cũng có thể làm giảm điểm tín dụng của bạn, ảnh hưởng đến khả năng vay vốn trong tương lai.

Sau khi nộp khiếu nại, công việc của bạn chưa kết thúc. Bạn cần chủ động theo dõi quá trình xử lý để đảm bảo vấn đề được giải quyết triệt để:

Việc kiểm tra điểm tín dụng là một bước đi thông minh và cần thiết, đặc biệt là trước khi bạn có bất kỳ kế hoạch vay vốn nào. Bằng cách hiểu rõ điểm tín dụng của mình, bạn không chỉ tự tin hơn khi tiếp cận các sản phẩm tài chính mà còn có thể chủ động cải thiện tình hình tài chính, tránh những rủi ro không đáng có. Hy vọng với 4 phương pháp kiểm tra điểm tín dụng mà EVO đã chia sẻ, bạn sẽ tìm được cách phù hợp nhất cho mình.