Khi nhận bảng sao kê thẻ tín dụng với hàng loạt con số, mã giao dịch và thuật ngữ lạ lẫm thường khiến người dùng thẻ tín dụng lần đầu bối rối. Tuy nhiên, đây là tài liệu quan trọng giúp bạn nắm rõ dư nợ, lý do chi tiêu và thời hạn thanh toán. Trong bài viết này, EVO sẽ giải mã chi tiết từng mục trên sao kê thẻ tín dụng, giúp bạn đọc sao kê thẻ tín dụng như người dùng chuyên nghiệp, từ thông tin chung đến lịch sử giao dịch, giúp bạn kiểm soát tài chính hiệu quả.

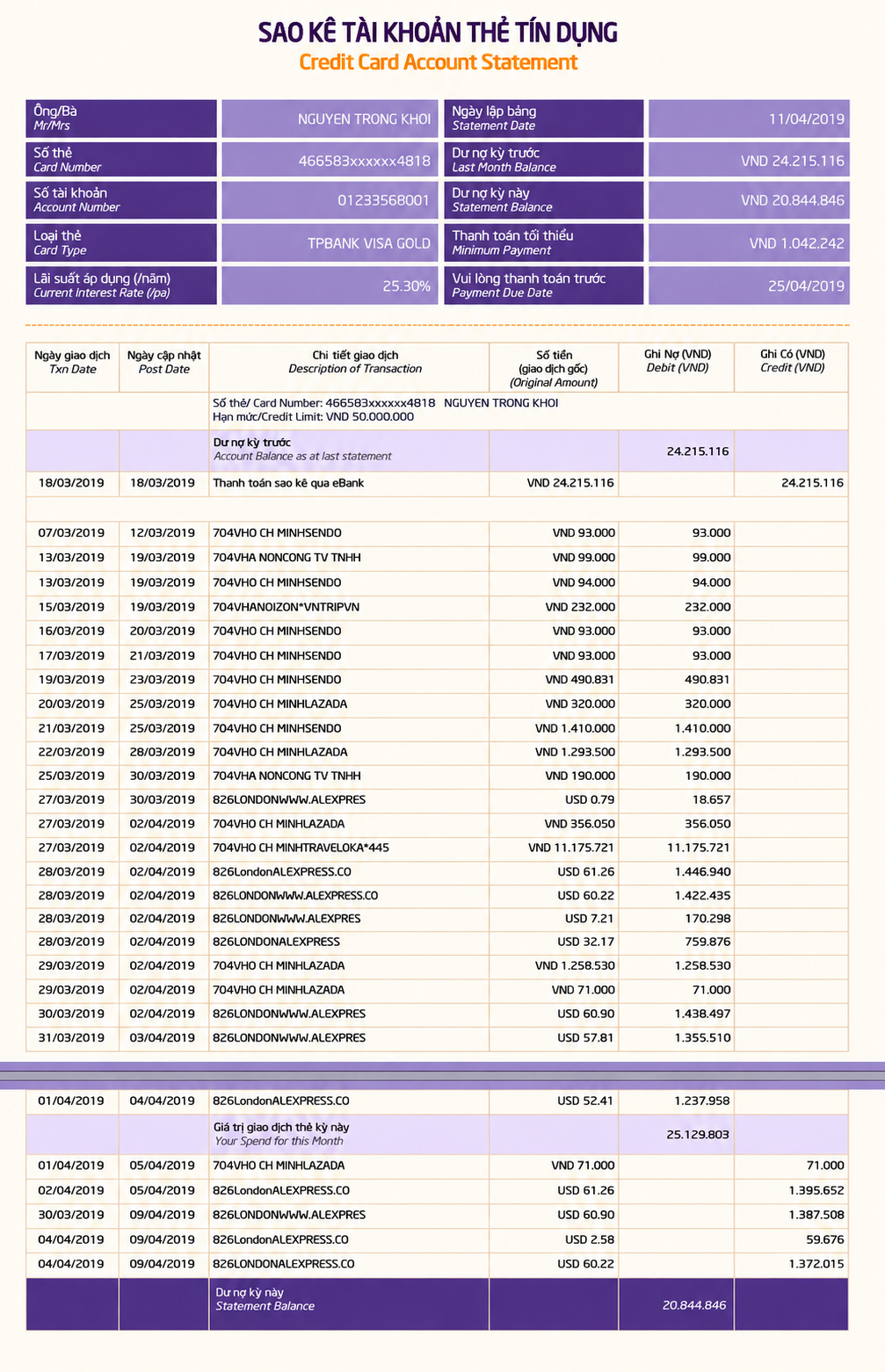

Sao kê thẻ tín dụng là báo cáo tài chính hàng tháng chi tiết do ngân hàng cung cấp, tóm tắt toàn bộ các giao dịch bao gồm chi tiêu, thanh toán, các loại phí và lãi suất phát sinh. Tài liệu này liệt kê cụ thể những thông tin như:

Bảng sao kê thẻ tín dụng do ngân hàng phát hành cung cấp. Thông thường, sao kê sẽ được gửi đến bạn qua email hoặc các kênh đã đăng ký khác, tối thiểu 15 ngày trước ngày đến hạn thanh toán. Các lựa chọn nhận sao kê khác bao gồm sao kê qua ATM hoặc nhận trực tiếp.

Dù mỗi ngân hàng có cách trình bày khác nhau, hầu hết bảng sao kê đều chứa 8 nhóm thông tin sau đây.

Kỳ sao kê là khoảng thời gian ngân hàng tổng hợp các giao dịch, thường kéo dài khoảng 30 ngày. Ví dụ: kỳ sao kê từ ngày 21/04 đến 20/05 có nghĩa là mọi giao dịch trong giai đoạn đó sẽ xuất hiện trên bảng sao kê tháng 5.

Giao dịch thực hiện sau ngày chốt kỳ (ngày 20/05 trong ví dụ trên) sẽ được đưa vào kỳ sao kê tiếp theo, dù bạn nhận sao kê đúng ngày hôm đó.

⚠️ Lưu ý quan trọng: Nếu thanh toán trễ hơn ngày đến hạn, ngân hàng sẽ báo cáo lên CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam). Điều này ảnh hưởng trực tiếp đến điểm tín dụng của bạn và khả năng vay vốn, mở thẻ trong tương lai.

Dư nợ cuối kỳ là tổng số tiền bạn nợ ngân hàng tính đến ngày chốt sao kê. Con số này bao gồm:

Đây là con số bạn cần thanh toán toàn bộ để không bị tính lãi cho kỳ tiếp theo.

Thanh toán tối thiểu là số tiền thấp nhất bạn bắt buộc phải trả trước ngày đến hạn để tránh bị tính phí phạt trả chậm và ghi nhận nợ quá hạn lên CIC. Thông thường dao động từ 2%–5% dư nợ cuối kỳ, tùy quy định từng ngân hàng.

Trả thanh toán tối thiểu không giúp bạn thoát lãi, phần dư nợ còn lại vẫn bị tính lãi suất lên đến 20–40%/năm (theo Thông tư 18/2024/TT-NHNN của Ngân hàng Nhà nước Việt Nam). Chỉ có thanh toán toàn bộ dư nợ cuối kỳ trước hạn mới giúp bạn miễn lãi hoàn toàn.

Đây là 2 ngày hay gây nhầm lẫn nhất:

Ví dụ minh họa:

Bạn mua sắm online ngày 19/05 (ngày giao dịch), nhưng người bán xử lý và gửi yêu cầu thanh toán đến ngày 22/05 (ngày hệ thống). Nếu ngày chốt kỳ là 20/05, giao dịch này sẽ vào kỳ sao kê tiếp theo, dù bạn chi tiêu trước ngày chốt.

Phần này liệt kê từng giao dịch với tên điểm bán hàng / người bán và số tiền tương ứng. Với giao dịch ngoại tệ, ngân hàng sẽ hiển thị cả số tiền gốc (USD, EUR…) lẫn số tiền quy đổi sang VNĐ theo tỷ giá tại ngày hệ thống.

Đây là phần quan trọng nhất để đối chiếu, bạn nên kiểm tra từng dòng mỗi tháng để phát hiện giao dịch lạ trước ngày đến hạn thanh toán.

Mục này chỉ xuất hiện khi một trong hai điều sau xảy ra:

Nếu tháng này bạn thấy mục "tiền lãi" xuất hiện ngoài dự kiến, hãy kiểm tra lại sao kê kỳ trước xem có thiếu thanh toán không.

Tùy dòng thẻ, mục này hiển thị:

Nhiều chủ thẻ để điểm hết hạn vì không kiểm tra ngày hết hạn điểm thưởng, đây là dòng đáng đọc kỹ.

Hiện tại, ngân hàng thường gửi sao kê qua 3 kênh chính:

Nếu bạn không nhận được sao kê tháng này, hãy kiểm tra email spam trước, sau đó đăng nhập app xem trực tiếp. Nếu vẫn không có, liên hệ hotline ngân hàng để yêu cầu gửi lại, đừng để qua ngày đến hạn mà không biết số tiền cần trả.

Sao kê thẻ tín dụng đôi khi xuất hiện giao dịch bạn không thực hiện. Đây có thể là lỗi kỹ thuật, tính phí trùng, hoặc nghiêm trọng hơn, dấu hiệu thông tin thẻ bị lộ.

>> Xem thêm 10 cách bảo mật thẻ tín dụng

⚠️ Thời hạn khiếu nại: Hầu hết ngân hàng yêu cầu khiếu nại trong vòng 60 ngày kể từ ngày phát sinh giao dịch (theo quy định thẻ Visa/Mastercard quốc tế). Để lâu hơn, ngân hàng có thể từ chối xem xét hồ sơ.

Đầu tiên, kiểm tra thư mục spam hoặc junk trong email. Nếu không có, đăng nhập ứng dụng ngân hàng để xem sao kê trực tiếp, hầu hết app đều lưu ít nhất 12 tháng gần nhất. Nếu vẫn không tìm được, gọi hotline ngân hàng trước ngày đến hạn thanh toán để yêu cầu gửi lại và tránh trả muộn.

Phụ thuộc vào ngày hệ thống (posting date), không phải ngày giao dịch. Nếu ngày hệ thống rơi vào sau ngày chốt kỳ, giao dịch đó sẽ xuất hiện ở kỳ sao kê tiếp theo, dù bạn quẹt thẻ trước ngày chốt. Điều này thường xảy ra với giao dịch online hoặc giao dịch qua ví điện tử có độ trễ xử lý 1–3 ngày.

Có. Trả thanh toán tối thiểu chỉ giúp bạn tránh phí phạt trả chậm và không bị ghi nợ quá hạn lên CIC, nhưng phần dư nợ còn lại vẫn bị tính lãi suất, thường từ 20–40%/năm kể từ ngày giao dịch gốc, không phải từ ngày sao kê. Về dài hạn, chỉ trả tối thiểu mỗi kỳ có thể khiến tổng tiền lãi tích lũy vượt xa số tiền gốc ban đầu.

Ngày giao dịch là ngày bạn chi tiêu thực tế. Ngày hệ thống là ngày giao dịch được ghi nhận chính thức vào tài khoản thẻ, thường muộn hơn 1–3 ngày làm việc, đặc biệt với giao dịch quốc tế hoặc qua ví trung gian. Kỳ sao kê và kỳ miễn lãi được tính theo ngày hệ thống, không phải ngày giao dịch.

Nên giữ ít nhất 12 tháng gần nhất dưới dạng file PDF. Sao kê hữu ích khi: tra soát giao dịch cũ, bổ sung hồ sơ vay vốn hoặc xin visa, kiểm tra điểm thưởng đã tích lũy, và đối chiếu trong trường hợp tranh chấp với người bán sau khi giao dịch đã qua nhiều tháng.

Ngày sao kê TPBank EVO là ngày 20 hàng tháng, kỳ sao kê kéo dài từ ngày 21 tháng trước đến ngày 20 tháng này. Ngày đến hạn thanh toán là ngày 5 tháng sau (15 ngày sau ngày chốt). Đây cũng là chu kỳ được dùng làm ví dụ trong bảng miễn lãi ở trên. Chi tiết cách tính và ví dụ minh họa xem tại Cách tính ngày sao kê và ngày thanh toán thẻ TPBank EVO.

Sao kê thẻ tín dụng là bản tóm tắt tài chính quan trọng giúp bạn kiểm soát khoản nợ, giao dịch và thời hạn thanh toán. Dành 10 phút mỗi tháng để đối soát kỹ lưỡng (kiểm tra giao dịch lạ, cashback, và phí) là khoản đầu tư sinh lời cao, giúp bạn phát hiện gian lận, tránh phí oan, và luôn giữ quyền kiểm soát tài chính. Lần tới nhận sao kê EVO, hãy đọc kỹ, đừng chỉ nhìn lướt qua.